Dashboard liquidità in tempo reale

Stato attualeTOTALE SOLDI LIQUIDI

–

Aggiornato automaticamente dal tuo bilancio mensile.

Patrimonio, risparmio e guadagno in tempo reale, senza dover scorrere la pagina.

Inserisci i tuoi immobili (casa, terreni, locali, ecc.) e il valore stimato.

Inserisci le posizioni del portafoglio (azioni, ETF, criptovalute, obbligazioni, ecc.) con il valore attuale.

Inserisci fondi comuni, SICAV, fondi pensione, ecc.

Inserisci solo attività di business o che generano utili e il valore stimato.

Inserisci beni convertibili (auto, collezioni, opere, oggetti, ecc.) e il valore stimato.

Qui registri le singole spese ricorrenti, già divise per categoria.

| Descrizione | Importo |

|---|

| Descrizione | Importo |

|---|

| Descrizione | Importo |

|---|

| Descrizione | Importo |

|---|

| Descrizione | Importo |

|---|

| Descrizione | Importo |

|---|

Qui crei una tabella dedicata per ogni spesa ricorrente (es. bolletta gas, luce, abbonamenti) e registri tutte le rate mese per mese, così da confrontare l'andamento anno per anno.

Qui registri tutti i mutui e i finanziamenti che hai sottoscritto, con i dati principali (importo, rata mensile, durata in anni, totale da restituire con interessi, scadenza rata) e il relativo contratto in PDF.

Qui puoi registrare le spese ancora da saldare con data di scadenza, importo e relativa fattura in PDF.

Qui crei un portafoglio dedicato per ogni obiettivo (es. Risparmio, Viaggi, Investimenti) e registri i versamenti mese per mese, così da monitorare quanto hai versato e confrontare l'andamento anno per anno.

I dati si aggiornano automaticamente in base ai movimenti che inserisci qui sotto.

Mese corrente: Gennaio – 1° anno

Inserisci entrate con importo positivo e uscite con importo negativo (es. -50). I totali vengono calcolati in automatico.

| Mese | Categoria di spesa | Descrizione | Importo |

|---|

Qui vedi come entrate, uscite e risparmio cambiano anno dopo anno.

| Anno | Entrate | Uscite | Risparmio |

|---|

Vedi come cresce il tuo risparmio mettendo da parte una cifra fissa ogni mese.

Confronto tra accantonamento semplice (senza interessi) e accantonamento investito con interessi composti.

| Anno | Senza interessi (inflazione al 2%) | Con interessi |

|---|

HelpFinance Pro AI è un file HTML “tutto in uno” (una pagina che funziona come una mini-app) pensato per aiutarti a tenere sotto controllo soldi, abitudini e obiettivi in modo visivo semplice e automatico. HelpFinance Pro AI si apre nel browser e ti permette di lavorare su più aree finanziarie: liquidità, obiettivo, pianificazione, bilancio mensile, riepilogo annuale, illiquidità e patrimonio netto.

HelpFinance Pro ti aiuta a:

Un concetto importante, spiegato in modo semplice.

Quando usi HelpFinance e premi “Salva dati”, l’app salva le tue informazioni in locale (cioè, sul tuo dispositivo), usando IndexedDB come archivio principale. Ogni copia del file può avere uno storage separato, così i salvataggi non si “mischiano” tra versioni/copioni diversi. Se IndexedDB non fosse disponibile in un contesto particolare, sarebbe previsto un fallback (soluzione di emergenza) su LocalStorage, sempre con chiavi “isolate” per copia.

In pratica: i dati restano tuoi e non vengono inviati online (l’app lavora in locale nel browser).

Nel menu laterale trovi le sezioni principali (le chiameremo “pagine” della dashboard):

In più c’è un’area “guida” interna chiamata Consigli intelligenti AI, consultabile come un piccolo “libro” a pagine.

Quando apri HelpFinance Pro per la prima volta (cioè, quando non esiste ancora un salvataggio completo), l’app ti mostra una schermata iniziale obbligatoria per impostare:

Scegli la lingua

Apri il menu Language e seleziona la lingua che preferisci (IT, EN, ES, FR, DE, PT, RU, AR, ZH, JA).

Scegli la valuta

Apri il menu Currency e seleziona la valuta principale con cui vuoi lavorare (USD, GBP, CHF, ecc.).

Conferma con “Continue”

Clicca Continue per applicare subito le scelte.

Quando premi Continue, HelpFinance Pro applica immediatamente le tue impostazioni:

Quando compare (e quando NON compare) questa schermata

Se vuoi rifare la scelta lingua/valuta in futuro

Poiché l’overlay compare solo quando non esiste un salvataggio completo, per rivederlo devi azzerare i dati salvati (pulsante “Elimina dati”). La funzione di pulizia elimina anche le preferenze lingua/valuta e poi ricarica la pagina.

Questa parte spiega, in modo semplice, come HelpFinance Pro salva i tuoi dati, come li ripristina quando riapri il file, e come eliminarli in sicurezza.

Quando premi Salva dati, l’app:

In pratica: se hai salvato i dati, quando riapri il file ritrovi tutto com’era

Quando premi Elimina dati, l’app non cancella subito: prima ti chiede conferma con una finestra dedicata.

Quando confermi OK, l’app:

In pratica: Tutti i dati salvati vengono eliminati, l’app ritorna al suo stato inziale

Nel menu principale c’è una sezione con due pulsanti:

Esporta (crea un file di backup)

Quando premi Esporta, l’app scarica un file .json che contiene:

Importa (ripristina da backup)

Quando premi Importa:

Questa è la schermata che vedi subito quando apri HelpFinance Pro: ti mostra la tua liquidità e due indicatori chiave collegati ai tuoi dati (risparmio e guadagno). La dashboard è composta da 3 card principali: Liquidità, Risparmio, Guadagno.

Obiettivo della Dashboard

Qui non “inserisci” nulla direttamente: qui leggi i risultati.

Se vedi “–” è normale: significa che mancano ancora dati (budget/spese/mesi chiusi/ecc).

Cosa vedi nella card “Liquidità in tempo reale”

Nella prima card trovi:

Questa card ti dà un indicatore sintetico sul risparmio.

Elementi principali:

Come usarla (passo passo):

Cosa vedi nella card “Guadagno in tempo reale”

Qui la dashboard trasforma il tuo guadagno netto in “scala tempo”.

Valori mostrati:

Come usarla (passo passo):

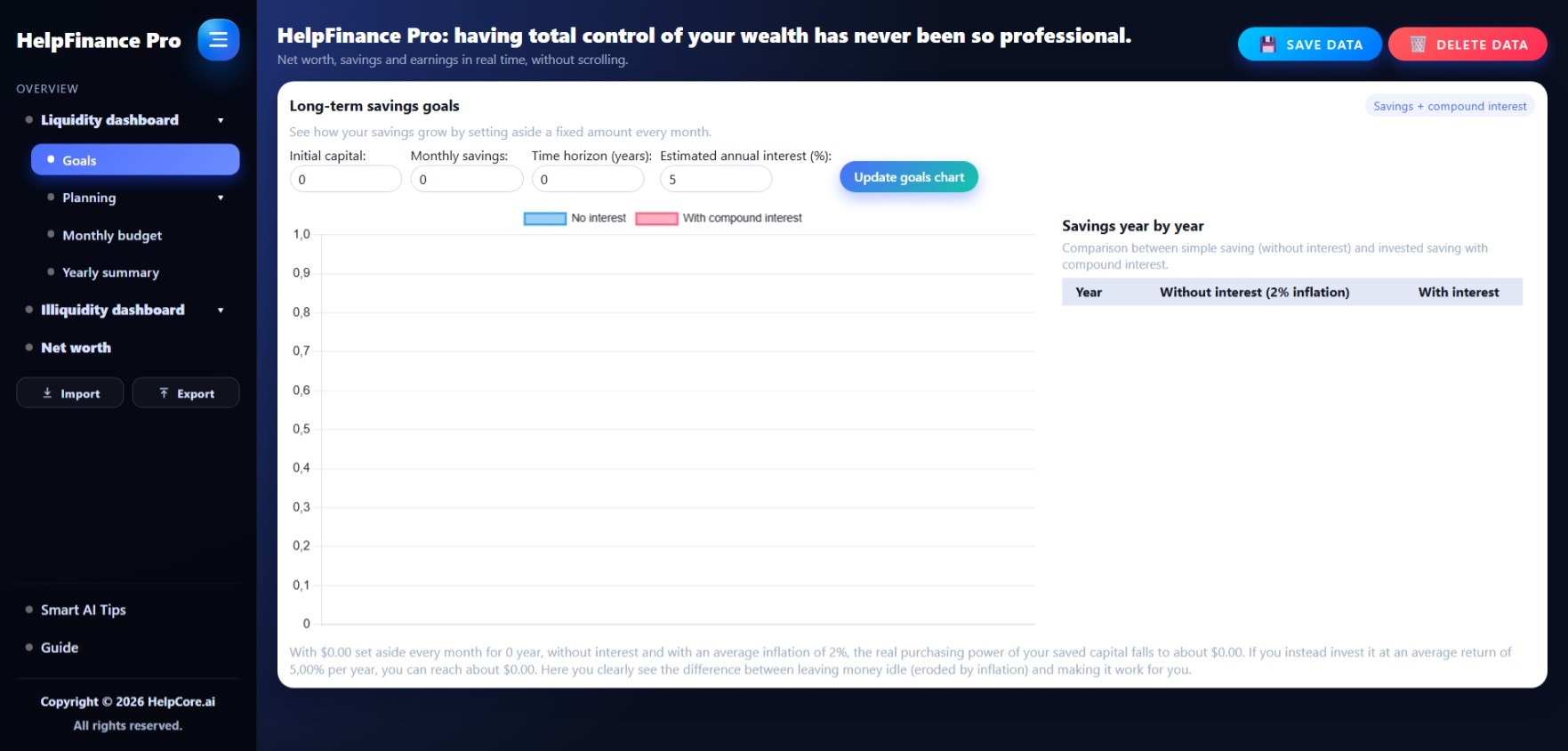

Questa pagina ti serve per simulare la crescita del tuo risparmio nel tempo, partendo da una regola semplice:

“Metto da parte X $ al mese per Y anni e ipotizzo un tasso annuo: quanto posso arrivare ad accumulare con l’interesse composto?”

Qui vedi due scenari a confronto:

Nella parte alta trovi:

Subito sotto ci sono 3 campi + 1 pulsante:

Step 1 — Inserisci il risparmio mensile

Nel campo Risparmio mensile, scrivi quanto vuoi mettere da parte ogni mese (es. 200).

Step 2 — Scegli l’orizzonte (anni)

Nel campo Anni di orizzonte, inserisci quanti anni vuoi simulare (da 1 a 30).

Step 3 — Inserisci il tasso annuo

Nel campo Interesse annuo stimato (%), scrivi il tasso annuo ipotetico (es. 5).

Step 4 — Premi “Aggiorna grafico obiettivi”

Clicca il pulsante: l’app aggiorna grafico, tabella e riepilogo finale.

Il grafico mostra due linee:

L’app calcola mese per mese così:

Risultato: dopo molti anni, la linea “con interessi” tende a crescere più velocemente.

Sotto (o a fianco) del grafico trovi una tabella con intestazioni:

Questa colonna non mostra solo la somma dei versamenti: la cifra viene “corretta” perché l’app simula che ogni anno il denaro perda il 2% di potere d’acquisto (inflazione).

In parole semplici:

Qui trovi invece il valore dell’accumulo con il tasso annuo inserito, calcolato con interesse composto mensile.

Sotto alla tabella c’è una frase/riassunto che serve a dirti cosa stai osservando (differenza tra “soldi fermi erosi dall’inflazione” e “soldi che lavorano”).

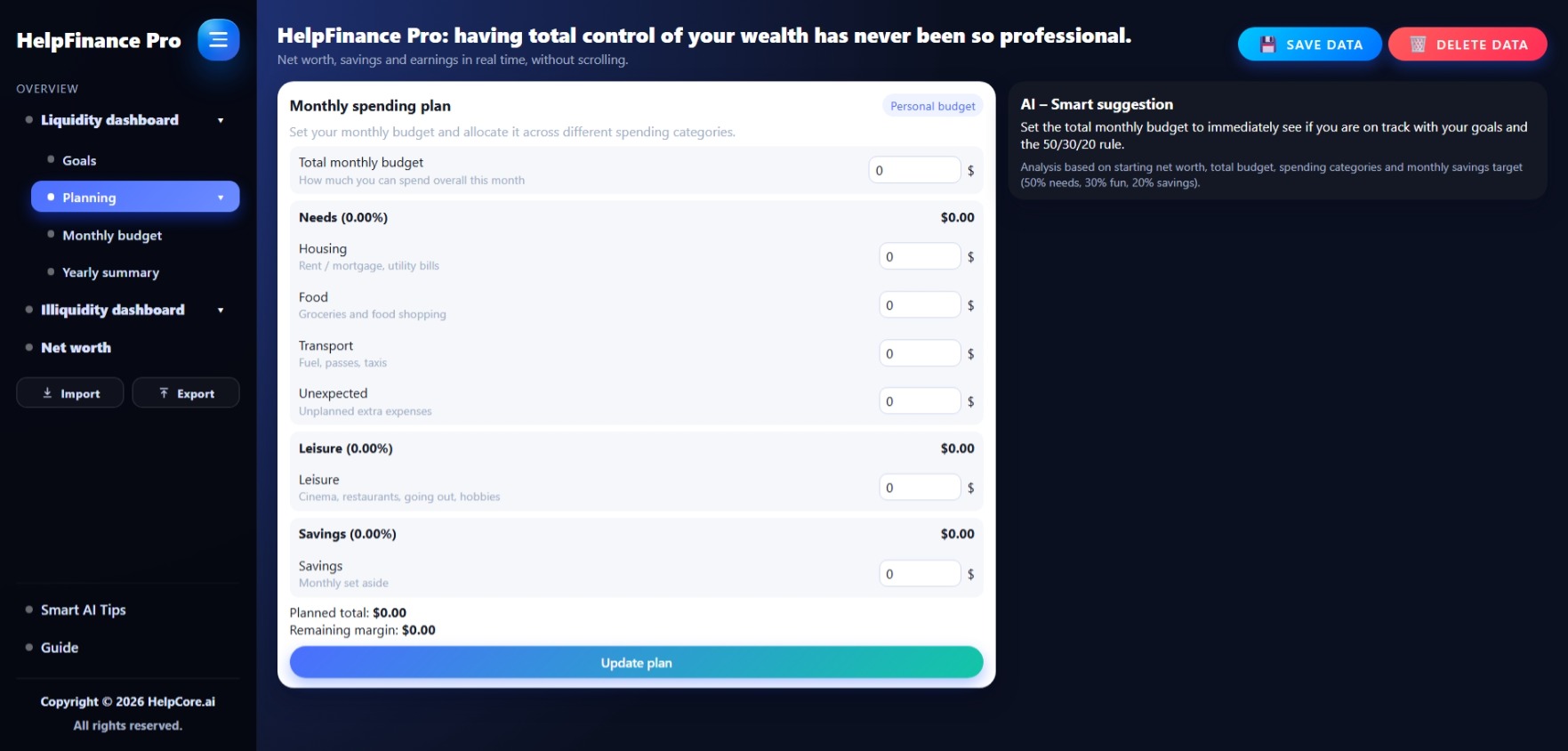

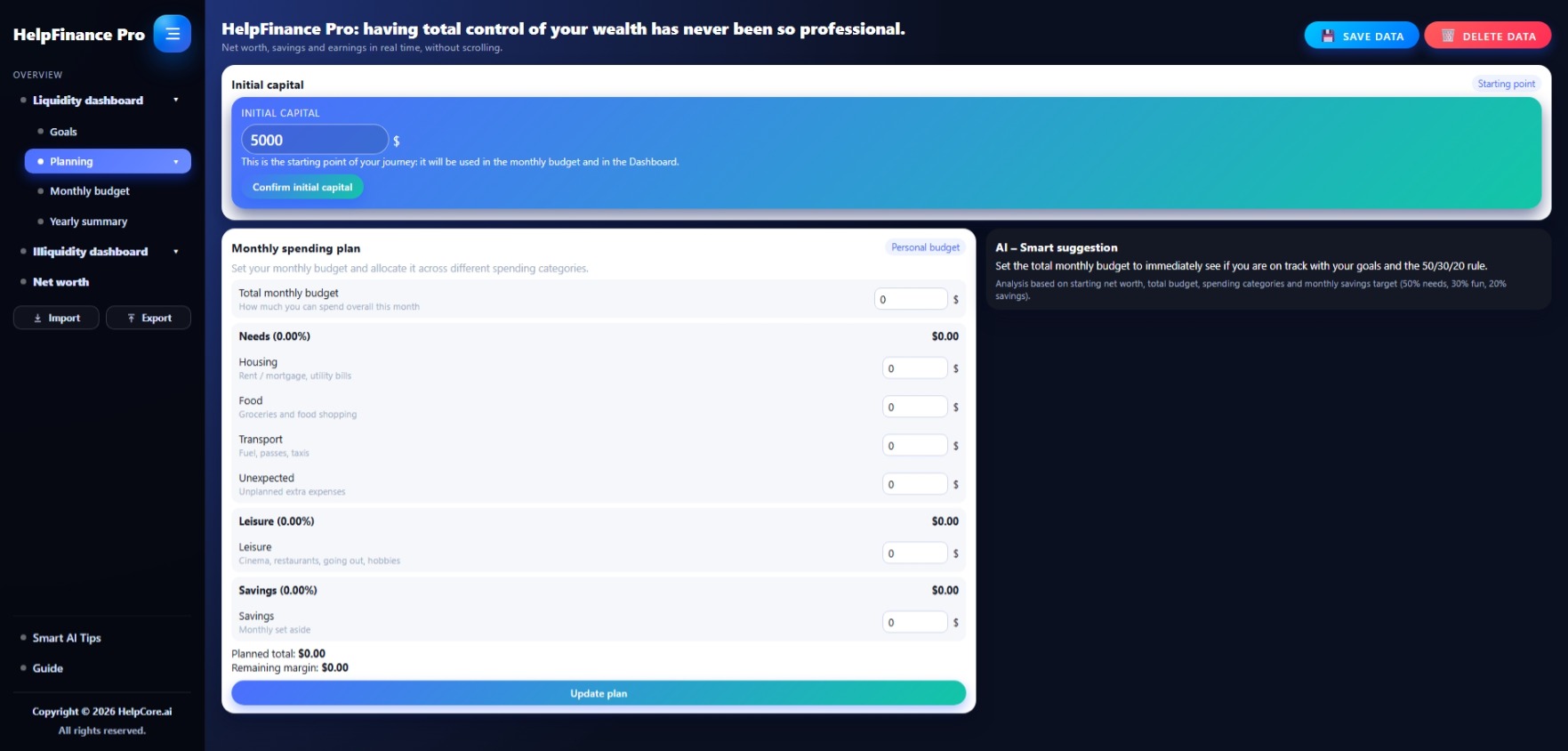

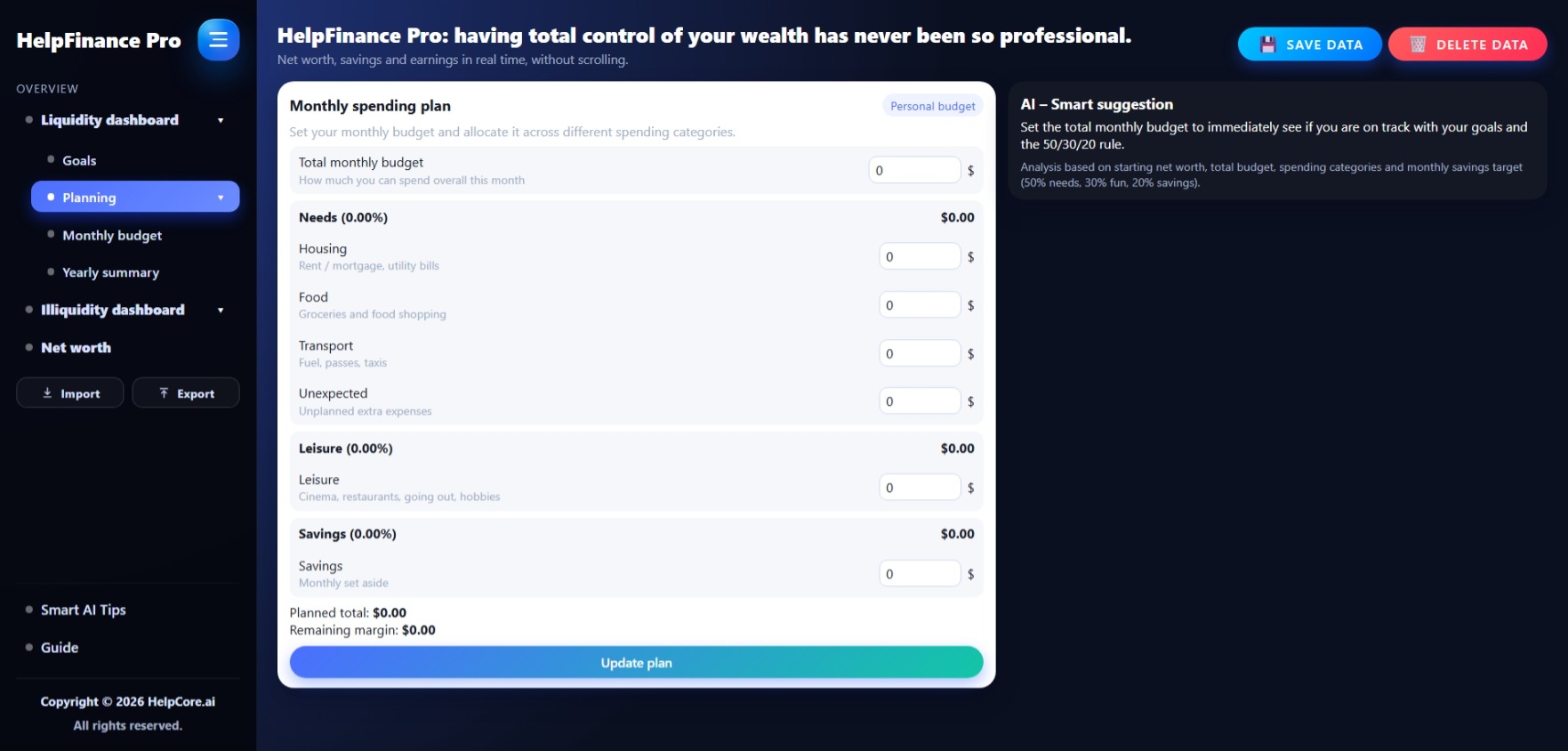

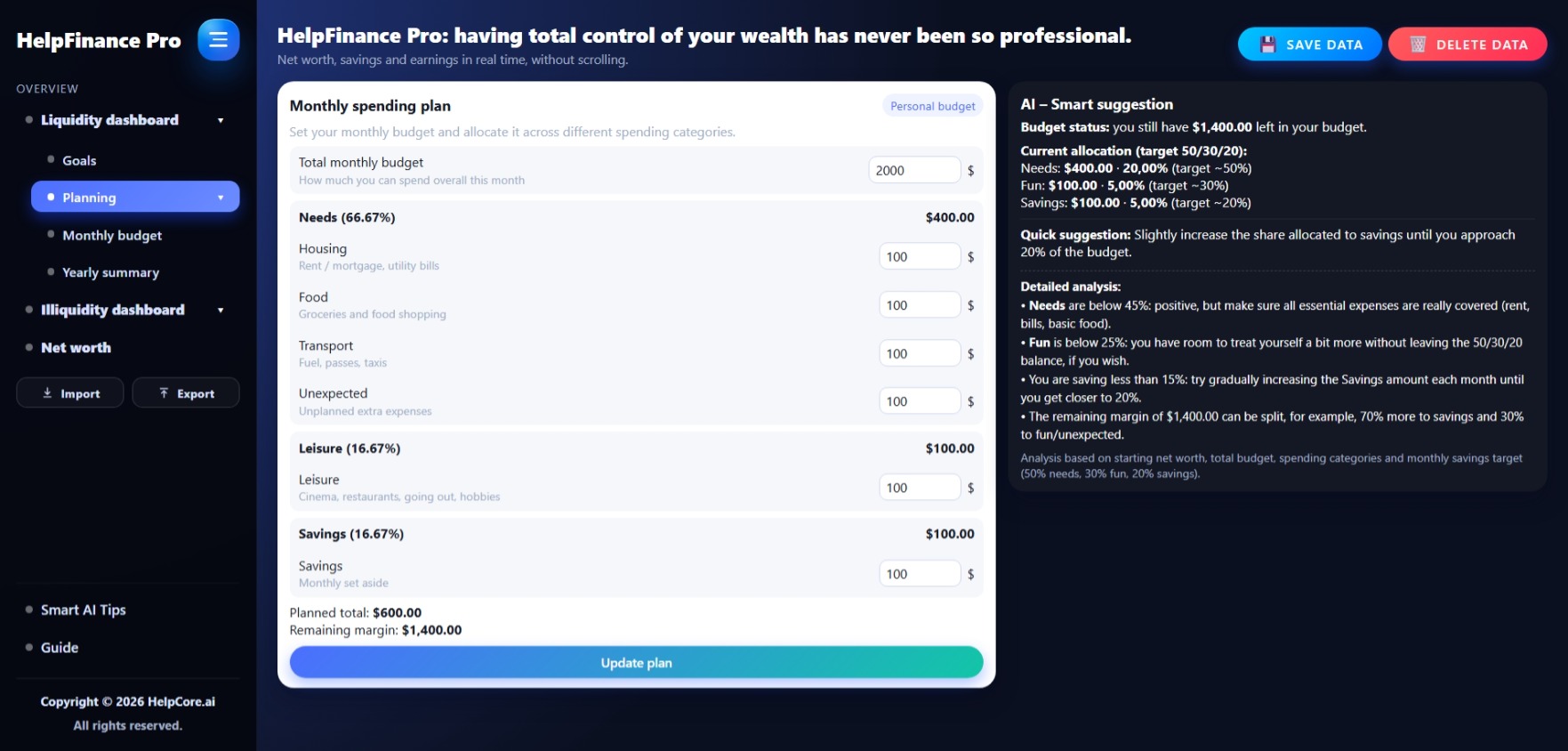

Questa pagina è la tua cabina di pilotaggio: qui imposti il tuo punto di partenza (patrimonio iniziale) e distribuisci il budget mensile nelle categorie principali. Da qui derivano anche aggiornamenti importanti per Dashboard (Risparmio/Guadagno) e per la coerenza dei calcoli.

Nella parte alta trovi la card “Patrimonio iniziale” con:

Regola semplice: conferma questo valore appena inizi, perché diventa la “base” del tuo percorso e viene usato nei calcoli.

Nota importante: Se non imposti il capitale iniziale l’app rimane bloccata. Per poter utilizzare l’app il primo passaggio da eseguire è impostare e confermare il capitale iniziale.

Subito sotto trovi la card “Pianificazione di spesa del mese” con:

In basso ci sono due risultati automatici:

E un pulsante:

A destra (o sotto, in base allo schermo) trovi una card scura “AI – Suggerimento intelligente”.

Cosa fa:

Non è una “magia”: è un riepilogo intelligente che ti aiuta a capire se la pianificazione è coerente.

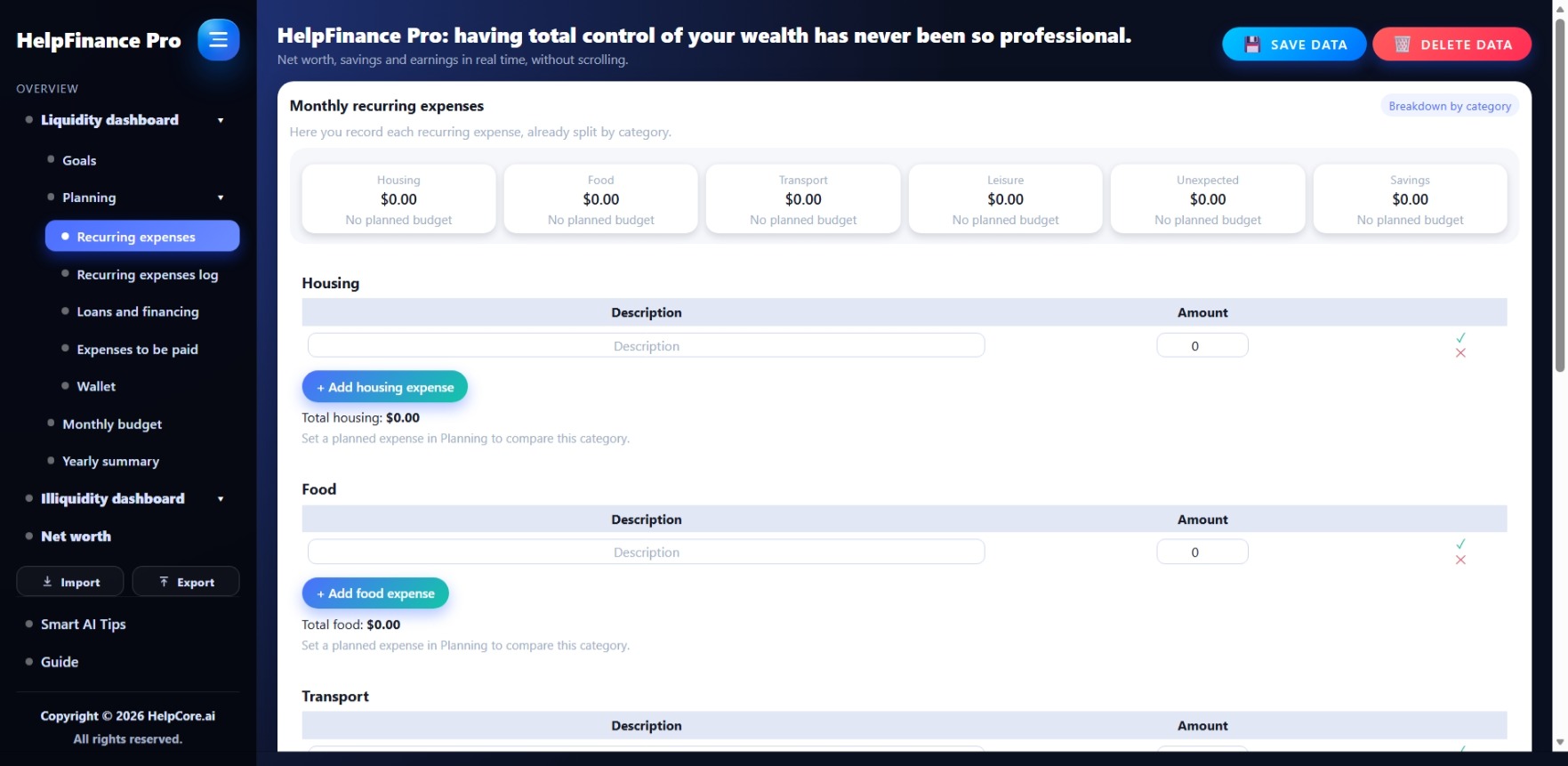

Questa pagina serve per gestire tutte le spese che si ripetono (mensili o periodiche), ad esempio:

L’obiettivo è avere una lista ordinata delle spese “che tornano sempre”, così non te le dimentichi e puoi pianificare meglio.

In genere, la pagina è composta da:

Step 1 — Crea una nuova riga / nuova spesa

Clicca sul pulsante “+ Aggiungi spesa” (di solito es. “+ Aggiungi spesa Casa” ecc)

Step 2 — Compila i campi principali

Inserisci almeno queste informazioni (in modo pratico e veloce):

Regola semplice: scrivi descrizioni corte e chiare. “Affitto casa”, “Spotify”, “Telefono”.

Step 3 — Conferma / Salva la riga

Premi il pulsante di conferma “✓”

Dopo la conferma:

Se hai sbagliato importo o descrizione:

Così:

Questa pagina è il tuo archivio di controllo: qui consulti in modo ordinato tutte le spese ricorrenti che hai inserito, così puoi:

Questa pagina serve per tenere sotto controllo impegni a rate (mutui, prestiti, finanziamenti) in modo chiaro, senza doverli ricordare “a mente”.

L’obiettivo è semplice:

Questa pagina è composta da:

Step 1 — Aggiungi una nuova voce

Clicca il pulsante per aggiungere (di solito un “+” o “Aggiungi finanziamento”).

Step 2 — Compila i dati essenziali

Inserisci almeno questi dati (sono quelli che rendono davvero utile la pagina):

Step 3 — Conferma

Premi il pulsante di conferma (✓).

Dopo la conferma, la voce appare nella lista.

Questa pagina serve per gestire spese “in sospeso”: cioè, importi che devi ancora pagare (o che vuoi tenere sotto controllo finché non risultano saldati).

Esempi tipici:

L’obiettivo è semplice:

Sapere cosa devi pagare, quanto, e quando — e poterlo segnare come “pagato” senza perdere il controllo.

Step 1 — Aggiungi una nuova voce

Clicca il pulsante per aggiungere una nuova spesa (di solito “+” / “Aggiungi”).

Step 2 — Compila i campi essenziali

Inserisci almeno:

Regola semplice: descrizione breve + importo corretto + scadenza. È il trio che ti evita dimenticanze.

Step 3 — Conferma

Premi il pulsante di conferma (✓). Da qui in poi la spesa viene registrata.

Step 4 — Spesa pagata

Una volta che la spesa è stata saldata cliccare il pulsante “x” per eliminare la spesa.

La pagina Wallet serve per organizzare la tua liquidità in “contenitori” separati, ad esempio:

Obiettivo pratico: Vedere dove hai i soldi e quanto hai in ogni “contenitore”, senza confondere tutto in un unico numero.

Pensa al Wallet come a una “mappa” della tua liquidità:

Quindi: il Wallet non serve a registrare ogni singolo movimento “dettagliato”, ma a tenere sotto controllo i saldi per contenitore.

Step 1 — Aggiungi un wallet

Clicca il pulsante per aggiungere (“+ Aggiungi nuovo wallet”).

Step 2 — Inserisci i dati minimi

Compila almeno:

• Nome wallet (es. “Viaggi”, “Carta Prepagata”, “Contanti”)

• Le varie righe

Regola d’oro: usa nomi semplici e riconoscibili in 1 secondo.

Step 3 — Conferma

Premi il pulsante di conferma (✓).

Il wallet deve comparire nella lista/tabella.

Step 4 — Entra nel Wallet

Clicca sulla tabella appena generata per poter inserire tutti i dati.

Step 5 — Compila il Wallet

Clicca il pulsante “+ Aggiungi riga” per generare una nuova riga, compila i campi desiderati.

Step 6 — Conferma la registrazione

Clicca il pulsante di conferma con icona “✓” per registrare l’operazione eseguita.

Questa è la pagina più importante perché è quella che alimenta i numeri della Dashboard Liquidità: inserendo i movimenti, l’app calcola automaticamente entrate, uscite, saldo del mese e liquidità aggiornata.

In alto trovi la riga “Mese corrente” (es. Gennaio – 1° anno) e sotto 5 mini-riquadri:

Questa etichetta viene aggiornata automaticamente con mese + numero anno (1°, 2°, 3°…) e si adatta alla lingua selezionata.

Nella tabella movimenti vale questa regola:

L’app usa il segno (–) per calcolare il valore negativo tutto in automatico.

La tabella ha 4 colonne + azioni:

Nota importante: il pulsante ✓ può risultare disabilitato finché non confermi il patrimonio iniziale (è una protezione: prima si definisce la base, poi si registrano i movimenti).

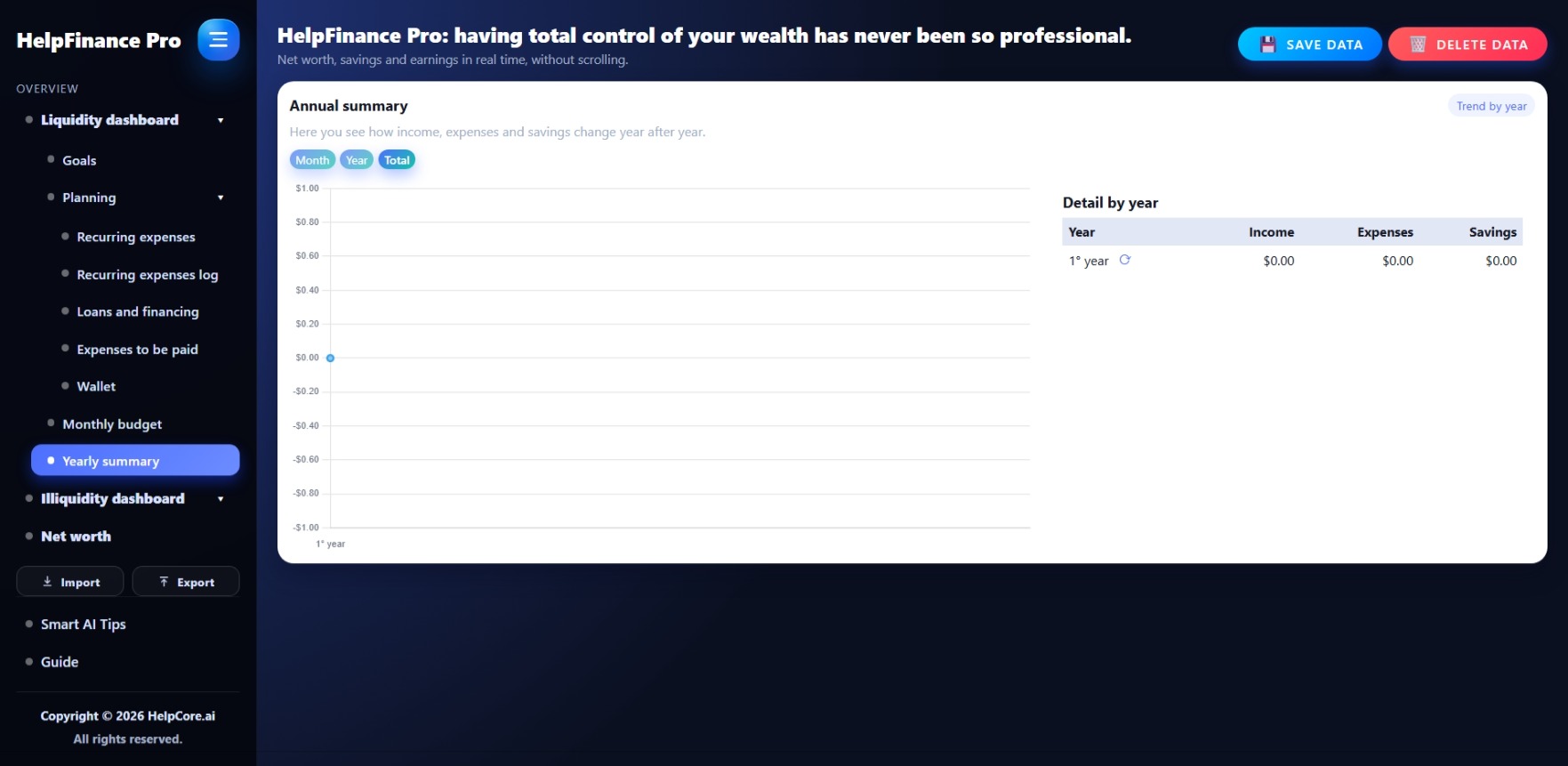

Questa pagina ti fa vedere come cambiano entrate, uscite e risparmio nel tempo, usando:

Appena entri in Riepilogo annuale, trovi:

Questi pulsanti cambiano come viene costruito il grafico.

A) Pulsante “Mese”

Mostra gli ultimi 30 movimenti di risparmio (non è il calendario del mese: sono “operazioni” registrate dagli ultimi movimenti). Serve per vedere l’andamento “ravvicinato” del risparmio, come se fosse un mini-tracciato degli ultimi movimenti.

B) Pulsante “Anno”

Mostra gli ultimi 12 mesi chiusi (quindi funziona bene quando hai già chiuso almeno alcuni mesi). Se non hai ancora “chiuso mesi”, il grafico può risultare vuoto (perché non ci sono mesi).

C) Pulsante “Totale”

Mostra l’andamento per anni, come cumulativo: somma il risparmio anno dopo anno e lo disegna come crescita nel tempo.

Il grafico è creato con una linea (senza riempimento) per monitorare l’andamento del denaro nel tempo.

Regola di lettura semplice:

Nella tabella vedi una riga per ogni anno utilizzato (es. 1° anno, 2° anno, ecc.), con:

Nota: la tabella, una volta che viene popolata, si aggiorna automaticamente quando chiudi un mese.

Ogni riga “Anno” ha un pulsante ⟳ con titolo “Mostra storico mesi”.

Cosa mostrano le righe mensili:

Grafico e tabella diventano davvero “ricchi” quando usi il pulsante Chiudi mese nel Bilancio mensile.

Quando chiudi il mese, l’app:

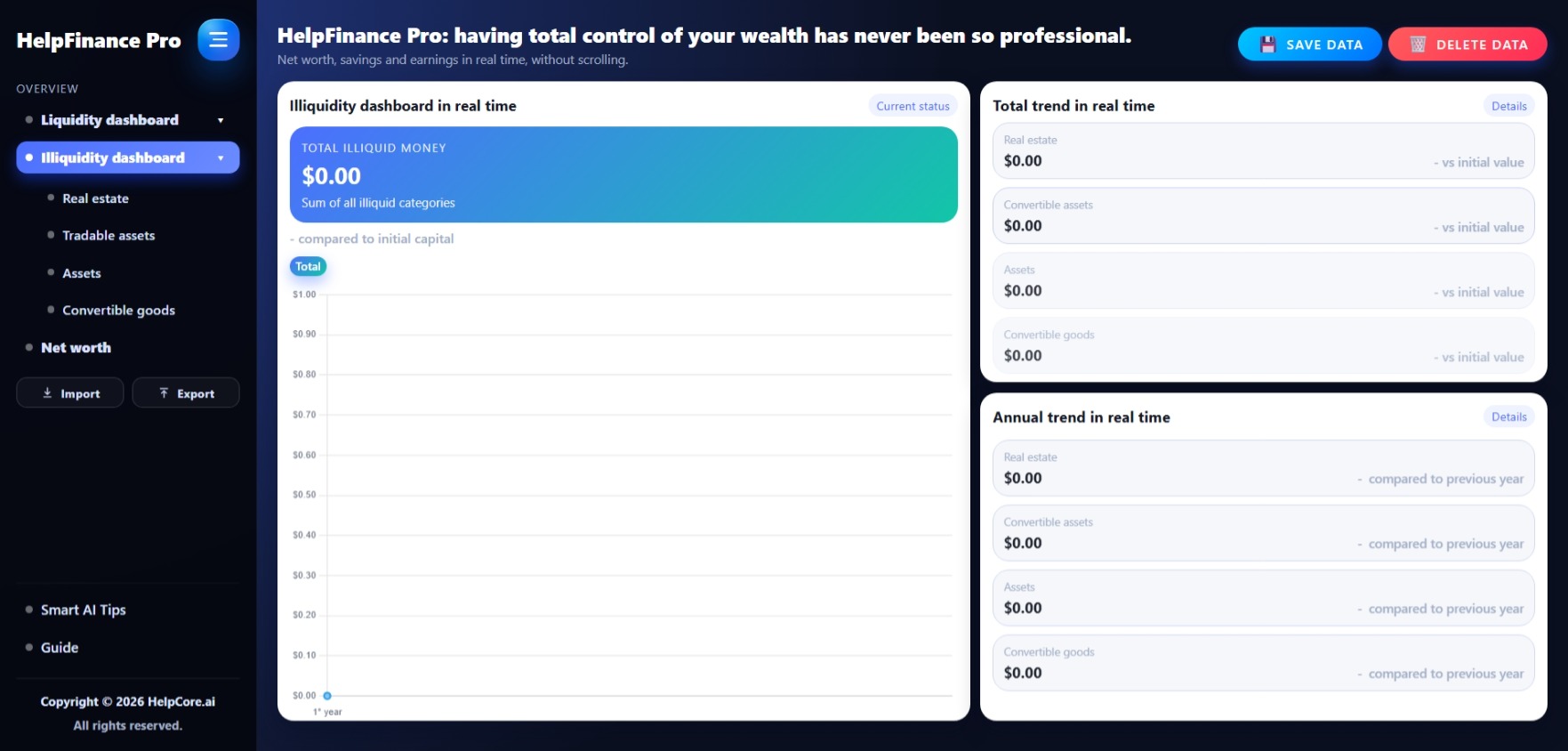

La Dashboard illiquidità serve per inserire e monitorare tutto ciò che fa parte del tuo patrimonio ma non è liquidità immediata (cioè non è denaro pronto sul conto).

In parole semplici:

Regola pratica: ogni sottopagina è un “contenitore” diverso. Inserisci l’asset nella sezione corretta per avere un patrimonio ordinato.

In tutte le sezioni di illiquidità, il flusso corretto è sempre questo:

Obiettivo: avere un patrimonio “vivo”, aggiornato, e non una lista abbandonata.

Qui inserisci tutte le proprietà che possiedi (Case, Appartamenti, Terreni, Box, Garage, ecc.).

Regola semplice: Inserisci 1 immobile = 1 riga/elemento.

Aggiorna il valore quando:

Metodo semplice:

Frequenza consigliata: 1 volta all’anno (salvo migliorie o valori che crescono/diminuiscono rapidamente).

Qui inserisci gli asset che possono diventare liquidità con relativa facilità, ma non sono denaro già disponibile sul conto, ad esempio:

In pratica: sono "quasi soldi", ma non immediati come la liquidità sul conto.

Step 1 — Vai su Illiquidità → Asset convertibili

Step 2 — Clicca il pulsante “+ Aggiungi asset”

Step 3 — Compila i dati:

Step 4 — Premi il pulsante di Conferma “✓” per registrare l’operazione

Suggerimento pratico (per non impazzire)

Se hai molti asset:

Così la pagina resta utile e non diventa un gestionale complicato.

Aggiorna il valore quando:

Metodo semplice:

Frequenza consigliata: 1 volta all’anno (salvo migliorie o valori che crescono/diminuiscono rapidamente).

Qui metti la tua attività/azienda o tutto ciò che rappresenta valore economico legato al tuo business, ad esempio:

È una sezione delicata: meglio inserire valori realistici e non ottimistici.

Step 1 — Vai su Illiquidità → Attività

Step 2 — Clicca il pulsante “+ Aggiungi asset”

Step 3 — Compila i dati:

Step 4 — Premi il pulsante di Conferma “✓” per registrare l’operazione

Aggiorna il valore solo quando hai motivi concreti:

Meglio un valore stabile e credibile che un valore “a sensazione”.

Qui metti beni che hanno valore e puoi vendere, ma con tempi/variabilità maggiori:

Step 1 — Vai su Illiquidità → Beni convertibili

Step 2 — Clicca il pulsante “+ Aggiungi asset”

Step 3 — Compila i dati:

Step 4 — Premi il pulsante di Conferma “✓” per registrare l’operazione

Aggiorna il valore quando:

Metodo semplice:

• modifica il valore attuale e clicca il pulsante “✓” per aggiornare il valore

Frequenza consigliata: 1 volta all’anno (salvo migliorie o valori che crescono/diminuiscono rapidamente).

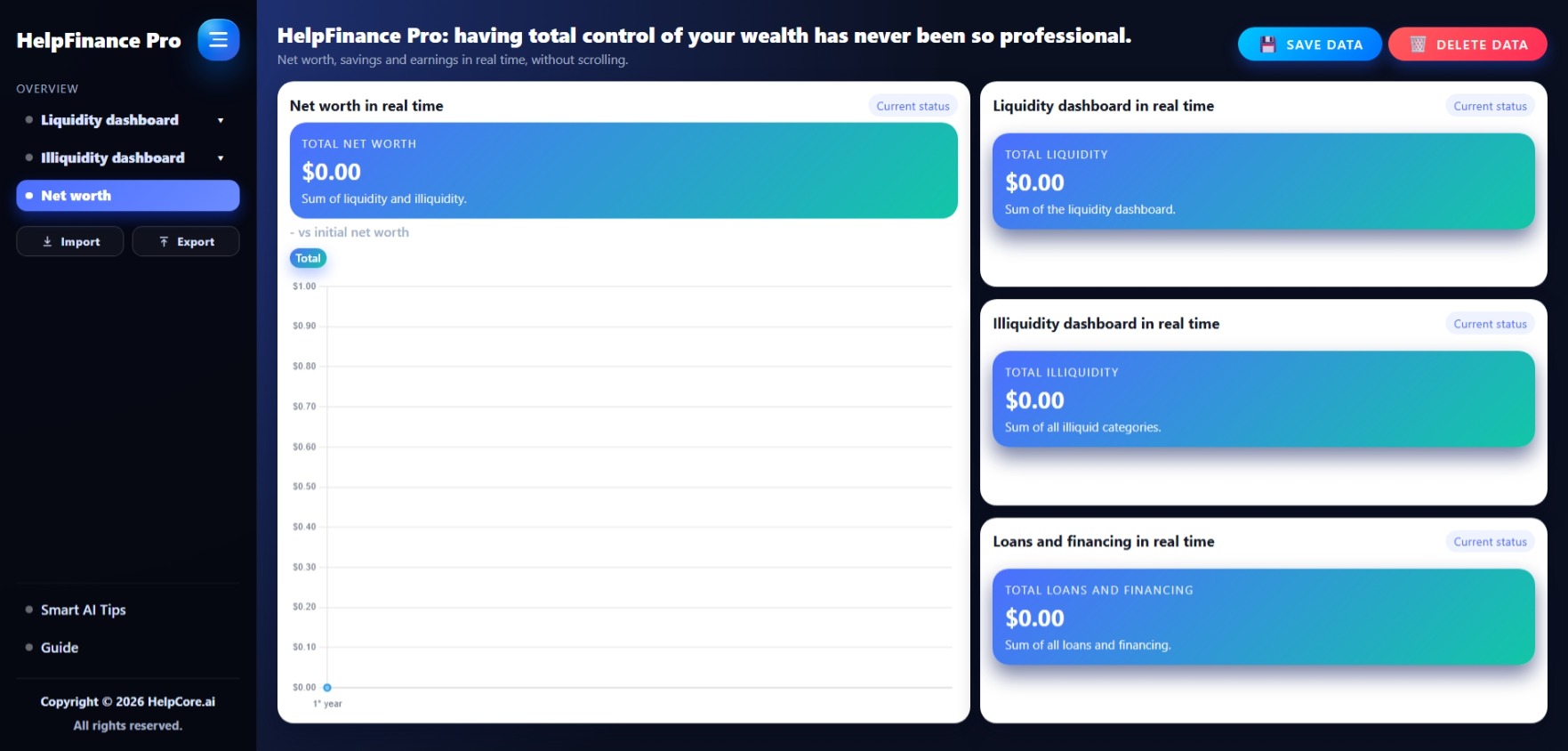

La pagina Patrimonio netto ti serve per vedere il valore complessivo di ciò che possiedi, in un solo numero, senza confondere:

In parole semplici:

Patrimonio netto = (Liquidità + Illiquidità) - Debiti

1. Vai su Patrimonio netto

2. Clicca Patrimonio netto

In questa pagina, l’app ti mostra:

1. Totale Patrimonio Netto

— È il numero “finale” che rappresenta la tua situazione complessiva.

2. Componenti

Se una sezione è vuota, quella parte pesa “0” e il totale sarà più basso.

Step 1 — Sistema la parte Liquidità

Per avere un dato di liquidità credibile:

Step 2 — Compila la parte Illiquidità

Vai su Dashboard illiquidità e inserisci i valori:

Step 3 — Compila la parte Mutui e Finanziamenti

Torna su Mutui e Finanziamenti e inserisci i debiti attivi

Step 4 — Riapri “Patrimonio netto” e controlla il totale

Torna in Patrimonio netto:

Per mantenere la pagina davvero utile:

Routine settimanale (facile)

Routine mensile (super consigliata)

Routine trimestrale (se vuoi fare meno)

Una guida pratica, chiara e orientata all’azione per migliorare ogni mese le tue decisioni sul denaro. Indicazioni generali (non consulenza personalizzata).

Prima di investire, devi mettere il denaro “in sicurezza”. È come costruire una casa: se la base è fragile, basta un imprevisto per costringerti a vendere investimenti nel momento peggiore.

| Obiettivo | Calcolo | Importo |

|---|---|---|

| Fondo minimo | 1.200$ × 3 | 3.600$ |

| Fondo standard | 1.200$ × 6 | 7.200$ |

| Reddito variabile / famiglia | 1.200$ × 9–12 | 10.800–14.400$ |

| Evento | Importo | Cosa succede senza protezione |

|---|---|---|

| Visita/analisi | 150$ | Lo paghi dal budget del mese / fondo emergenza. |

| Danno a terzi (RC) | 5.000$+ | Svuoti il fondo, poi debito (o vendi investimenti). |

| Guasto serio auto | 2.000$ | Rischi rate o carta di credito. |

| Scelta | Effetto | Perché conta |

|---|---|---|

| Investire a 5% | +100$ | Non batte un debito al 18%. |

| Ripagare il debito | +360$ | Risparmi interessi “garantiti”. |

| Spesa | Mensile | Annuale |

|---|---|---|

| Abbonamenti (3×9,99$) | ~30$ | ~360$ |

| Piccole spese (2,50×20) | ~50$ | ~600$ |

| Totale “invisibile” | ~80$ | ~960$ |

La pianificazione mensile è la “cabina di pilotaggio” dei tuoi soldi: non serve essere perfetti, serve avere una rotta chiara e ripetibile. Se ogni mese decidi prima dove vanno i soldi, eviti che sia la vita (o le emozioni) a decidere per te.

Il cash flow è il “respiro” dei tuoi soldi: quando entrano e quando escono. Anche con un buon stipendio, puoi andare in difficoltà se molte uscite arrivano tutte insieme. L’obiettivo non è “risparmiare di più a caso”, ma evitare picchi di stress e avere sempre margine per decidere con calma.

| Costo annuo | Valore finale (circa) |

|---|---|

| ~ 1%/anno | ≈ 53.100 $ |

| ~ 0,2%/anno | ≈ 61.800 $ |

La differenza tra “gestisco bene i soldi” e “mi sfuggono” spesso è qui: una mini-routine costante. In 10 minuti controlli il cash flow (entrate/uscite), previeni sorprese e prendi 1 decisione utile.

Guarda la liquidità e verifica se sei sopra il tuo cuscinetto (buffer minimo).

Inserisci le spese/entrate degli ultimi giorni (anche 3–5 righe). L’obiettivo è non perdere traccia.

Controlla i prossimi 7–14 giorni: rate, abbonamenti, bollette, tasse. Qui eviti le “sorprese”.

Chiudi sempre con una micro-azione (anche piccola) che migliora il mese.

Se ogni settimana sai quanto puoi spendere senza ansia, stai gestendo bene il cash flow.

Stipendio: 1.650$ (il 27). Spese fisse: 920$. Buffer minimo: 600$. Oggi (giorno 10) saldo: 780$.

Controllo scadenze: tra 3 giorni bolletta 120$.

Decisione: metti subito 120$ nel fondo “bollette” (o pianifica il pagamento) e

limiti le variabili a 60$ fino al weekend. Risultato: niente rosso, niente stress.

Consiglio finale: metti questa routine in calendario 1 volta a settimana. La costanza vale più della perfezione.

Select the interface language and the main currency you want to work with.

Una volta confermato, questo valore diventerà il tuo capitale iniziale di partenza e non potrai più modificarlo direttamente. Vuoi procedere?

Vuoi eliminare tutti i dati salvati? Questa azione non è annullabile.

I tuoi dati sono stati salvati correttamente.

| Anno | Variazione | Rispetto anno precedente |

|---|